エリア

エリアどうも!エリアです

今日は、共働き×副業×子持ちの会社員がたどり着いた銀行の使い分けをまとめたので、紹介します

副業×共働きで口座を分けたほうがいい

理由は、確定申告のしんどさがかなり減ります

- 住信SBI(メイン)

- 楽天(副業)

- 四国銀行(給与)の3行運用

リベ大の両コンボも結果として両取りできてます

本当の理想形は住信SBI+楽天の2行運用

地銀指定がある人もいると思うので、3行が現実解

というのが今のところの実感です

- 副業を始めた共働き会社員が、銀行口座を分けるべき理由

- 住信SBI・楽天・地銀の役割分担マップ(用途別の使い分け)

- 住信SBIをメインに選んだ6つの理由(リベ大推奨ポイント込み)

- 楽天銀行で「SBIコンボ×楽天コンボ」両取りする実例

- 給与振込が動かせない場合の現実的な落とし込み方

- これから始める人が、どこから手をつけるかの順番ステップ

になります

地銀指定の会社で働いてる人や副業始めて口座が混乱してる人、楽天経済圏とSBI経済圏で迷ってる人にぜひ読んでもらいたいです

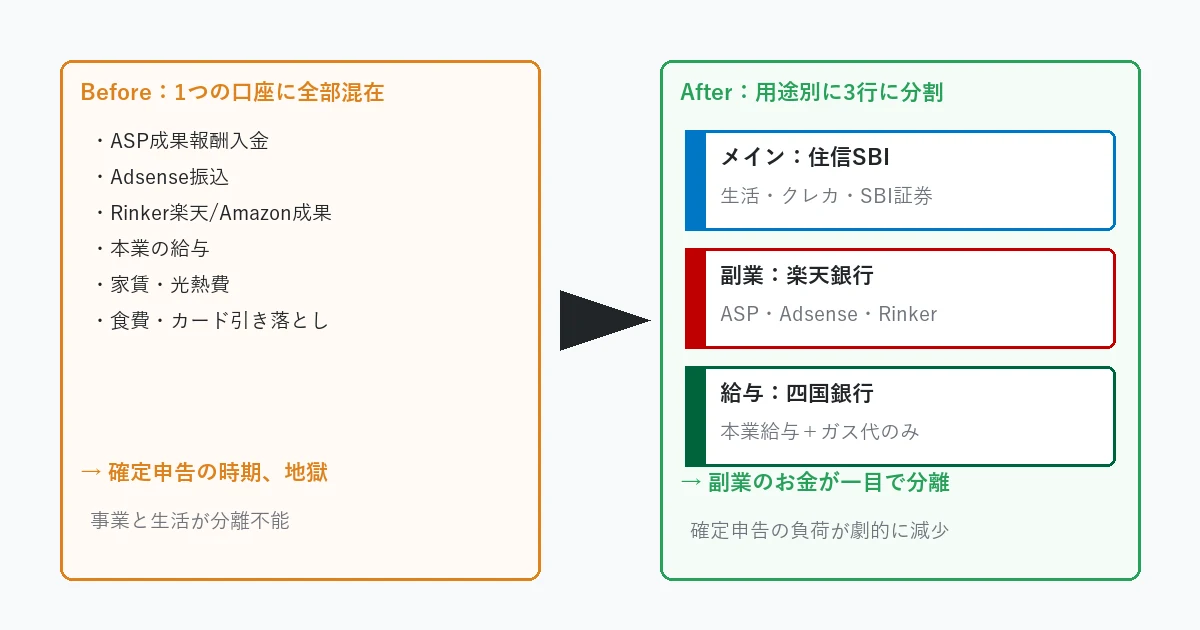

副業始めて気づいた|銀行口座を分けないと確定申告がカオスになる

そもそも、なんで銀行を分けたかって話なんですが

きっかけは副業を始めた時にあります

エリア

エリアそれまで僕は、給与振込の四国銀行ひとつで全部やっていました

家賃も光熱費もカードの引き落としも、全部そこから

これで何が起きたか

副業を始めた瞬間に、事業のお金と生活のお金が混ざる

これが同じ口座で起きました

- ASPの成果報酬入金

- Adsenseの振込

- Rinker経由の楽天・Amazonの成果

- 本業の給与

- 家賃や光熱費の引き落とし

- 食費のカード引き落とし

- 経費の引き落とし

これが全部、1つの口座の取引履歴にごちゃっと並ぶ

エリア

エリアこれ、確定申告の時期にマジで地獄を見るやつ

しょぼんくん

しょぼんくん事業の入金だけ抜き出すのに、何時間かかるん?

エリア

エリア1〜2月の僕、毎晩泣いてました

そこで気づいて、事業と生活は口座を分けないと、確定申告が回らない

楽天銀行を副業専用に追加したのが、分離のスタートになります

その後、生活費のメインを四国銀行から住信SBIに移しました

いまの「住信SBI・楽天・四国銀行」の構成に落ち着いてます

副業×共働きで動いてる人は、副業を始めた時点で口座を分けるのが正解

これだけは強くおすすめしておきます

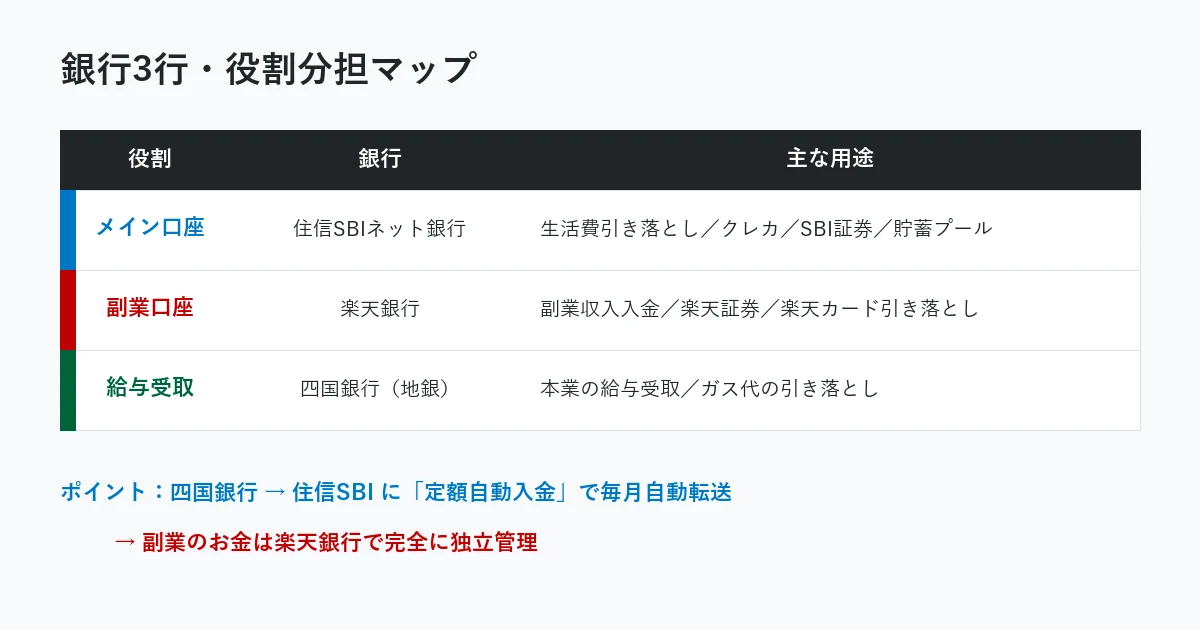

僕の銀行3行使い分けマップ|住信SBI・楽天・地銀の役割分担

まず、いまの僕の使い分けを表にまとめます

| 役割 | 銀行 | 主な用途 |

|---|---|---|

| メイン口座 | 住信SBIネット銀行 | 生活費引き落とし/クレカ/SBI証券/生活防衛費 |

| 副業口座 | 楽天銀行 | 副業収入入金/楽天証券/楽天カード引き落とし |

| 給与受取 | 四国銀行(地銀) | 本業の給与受取/ガス代の引き落とし |

ざっくり言うと、こういう三角形になってます

- 住信SBI=生活と資産運用のハブ

- 楽天銀行=副業と楽天経済圏の窓口

- 四国銀行=給与受取と公共料金1点だけの最小構成

ポイントはここ

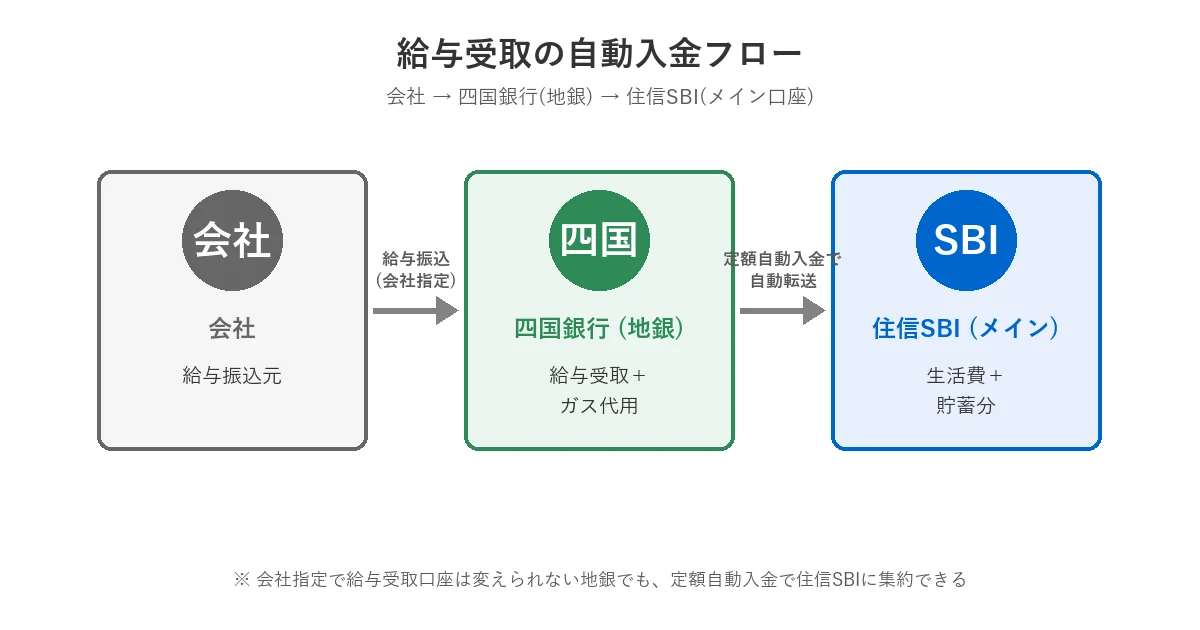

四国銀行に入った給与は、ほぼ全額が住信SBIに自動で流れるようにしてます

具体的にどう自動化してるかは、次のH2「住信SBI 6つの理由」で説明します

しょぼんくん3行ある=3つの口座を毎月チェックするんちゃう?子供寝かしつけてからの作業時間で、それしんどない?

エリア

エリアそこは大丈夫!!!

マネーフォワードMEに3行とも連携してるから、寝かしつけ後の30分でアプリ1個チェックするだけで全部見れます

家計簿アプリの使い方はマネーフォワードME完全ガイドでまとめてるので、まだ使ってない人はこっちから見てみてください

メイン銀行に住信SBIを選んだ6つの理由|リベ大おすすめのSBIコンボ

ここがこの記事の核のひとつ

メイン銀行に住信SBIを選んだ理由は、ざっくり6つあります

選定理由を詳しく整理した別記事もあります

深掘りしたい人は、そっちも読んでみてください

1. SBI証券との連携が強い

これが一番大きいポイント

住信SBIとSBI証券は、入出金の連携が抜群にスムーズです

住信SBIの預金が、SBI証券の買付余力としてそのまま使える

わざわざ証券口座に資金を移動させるという、一手間が省くことができます

エリアそして、SBI証券で投資信託の積立投資を行うと!

この連携の差は、けっこう効いてきます

SBI証券そのもののメリットについては別記事にまとめてます

証券側の話を知りたい人は、そっちを参照してください

2. 「定額自動入金サービス」で四国銀行→住信SBIに毎月自動

これが地銀メイン勢にとって超重要

住信SBIには「定額自動入金サービス」という機能があります

他行の口座から、住信SBIに毎月自動でお金を引き寄せるサービス

これで、給与を自動で、住信SBIに移動させるようにしています

四国銀行に入る給与のうち、生活費+貯蓄分を毎月自動で住信SBIへ

今回使ってるのは、住信SBI側で設定する「引き寄せる」方の定額自動入金

これのおかげで、毎月手動で送金する手間がゼロになりました

3. 振込手数料の無料枠(条件あり)

住信SBIには「スマプロランク」というランク制度があります

ランクに応じて、他行宛の振込手数料が月一定回数まで無料

⚠️ 具体的な無料回数とランク条件は、頻繁に変わる可能性があります

「2026年4月時点の情報です」

必ず住信SBIネット銀行 公式サイトで最新条件を確認してください

4. 入出金がラク(コンビニATMが使いやすい)

主要コンビニATMで入出金できます

- セブン銀行

- ローソン銀行

- イオン銀行

- E-net

これも条件次第で手数料が無料になる枠があります

こちらも「2026年4月時点・公式要確認」

エリア給与をコンビニで、四国銀行から落とすと・・・

しょぼんくん落とすと?

エリア

エリア毎回手数料がかかる!!!

スーパーとか銀行に置いてあるATMだと、手数料は掛からないけど、給与近くなると

大行列!!!

地方住みの僕にとって、コンビニATMが使えるかどうかは生命線です

なので、楽天銀行とSBIネット銀行どちらかが必須となります

5. マネーフォワードMEとしっかり連携できる

家計簿アプリのマネーフォワードMEと、住信SBIの口座連携が安定してます

副業始めて家計と事業の両方を可視化したい人にとって、これは大きいです

連携してる事実だけ書きます

ポイント還元率や具体的な月額・有料機能の条件は変わる可能性があります

これも「2026年4月時点・公式要確認」

ちなみに、マネーフォワード光という通信サービスがあって

それを使うと、マネーフォワードMEの有料枠を無料で使うことができます!

エリア今は、そちらと契約して、マネーフォワードMEを無料で使っています!

6. リベ大でも推奨されている

両学長のリベ大YouTubeでも触れられてます

住信SBIネット銀行は、メインバンク候補としておすすめされてます

リベ大を丸呑みするわけじゃないですが、話の筋が通っているので、信頼できる内容となっています

しょぼんくんSBIだけで完結するんやったら、楽天銀行いらんくない?

エリアそこ、次で説明する

楽天銀行は副業に特化させてる、ってのがミソやで

副業口座は楽天銀行|SBIコンボ×楽天コンボ両取りの使い分け

楽天銀行は、僕にとって「副業と楽天経済圏の窓口」です

全部の生活費を楽天銀行に集約はしてません、役割を絞り切ってます

楽天銀行を副業口座におすすめする詳しい理由は別記事にあります

開設前に検討したい人は、そっちも見てみてください

具体的には、楽天銀行で受けてるのは以下

- 副業収入の入金(ASP・Adsense・Rinker経由の成果報酬)

- 楽天証券への入出金

- 楽天カードの引き落とし

- 事業経費

副業のお金がここで一元化されています

確定申告のときに「楽天銀行の取引履歴=事業のお金」とほぼイコールで考えられる

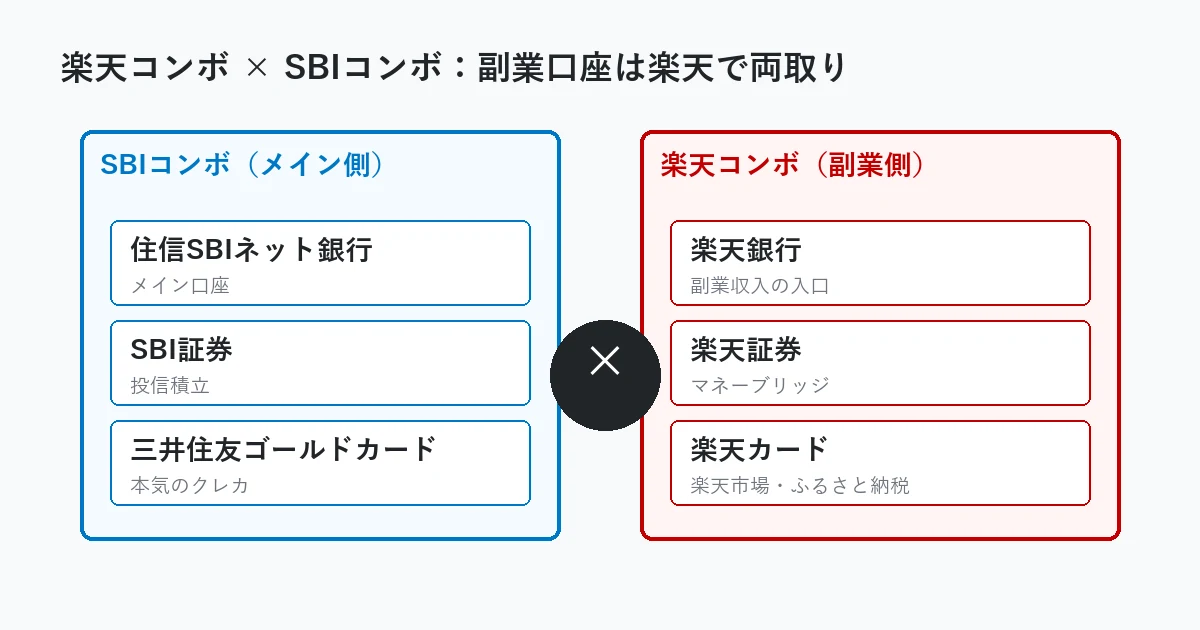

リベ大で言う「両コンボ」を両取りする運用

リベ大では「どちらかに寄せる」が基本ルールと言われます

- SBIコンボ=住信SBI+SBI証券+三井住友カード

- 楽天コンボ=楽天銀行+楽天証券+楽天カード

このどちらかに寄せるのが基本、と言われてます

具体的には:

- SBIコンボ側:住信SBI+SBI証券+三井住友ゴールド

- 楽天コンボ側:楽天銀行+楽天証券+楽天カード

なんで両方やってるかというと、用途が完全に分かれてるから

- 生活費・本気のクレカ(三井住友ゴールド)→SBIコンボ側

- 副業のお金・楽天市場・ふるさと納税→楽天コンボ側

両コンボ両取れてるのは、副業を始めてから気づいた副次的なメリット

最初から狙ってこの形にしたわけじゃないです

副業口座を楽天にした流れで、自然と楽天コンボも回り出した感じです

⚠️ 楽天市場・ふるさと納税の決済に使ってるカード

「三井住友ゴールドカード」です

楽天カードちゃうんかい、と思われるかもしれません

ここは僕のクレカ最適化の話なので、別記事でいずれ詳しく書きます

ふるさと納税の話はこちらの記事で詳しく書いてます

しょぼんくん

しょぼんくん楽天で楽天カード使わんの!?

エリアそう、ここはちょっと変則

還元率の比較は別記事でちゃんと書くんで、いまは「銀行の話」に集中します

楽天銀行と楽天証券の連携は「マネーブリッジ」と呼ばれてます

楽天証券で買付するときに、楽天銀行の残高を自動で連動させられる

SBI証券のハイブリッド預金と同じ思想ですね

⚠️ マネーブリッジの条件は変わる可能性があります

優遇金利・自動入出金スイープの内容は流動的

こちらも「2026年4月時点の情報です」

楽天銀行 公式サイトで最新条件を確認してください

給与受取は四国銀行|会社指定で動かせない地銀の現実

ここで地銀パートに入ります

僕の本業の会社は、給与振込が会社指定で四国銀行になってます

エリア僕の側で動かせない領域

これだけで地銀がもう1行要る、というのが現状の構造です

四国銀行で僕がやってる取引は、たった2つに絞ってます

- 本業の給与振込(受け取り)

- ガス代の引き落とし(次で詳しく)

それ以外は、定額自動入金で住信SBIに自動で流してます

つまり、四国銀行の口座はこういう位置づけ

「給与の通り道+公共料金1点用の最小残高」を維持するだけの口座

これで地銀パートの役割は完了

シンプルな割り切り方です

しょぼんくん

しょぼんくん会社、変えてほしいって頼んでみた?

エリア頼めるけど、頼んだ後の事務処理を考えると現状維持が一番ラクなんよね

ガス代地銀ロックイン|銀行を全部住信SBIに集約しきれないリアルな本音

ここが、この記事で一番リアルな話です

正直に書くと、僕の理想形は住信SBI+楽天の2行運用なんですが

- 副業のお金は楽天

- 生活と資産運用のハブは住信SBI

これだけでシンプルに完結する形

ただ、僕の住んでる地域のガス会社に事情があります

- 地銀 → 対応

- 住信SBIなどネット銀行 → 非対応

ガス代だけは地銀から引き落とすしかない、という事情です

エリアこれが地味にイヤで、ガス代1点のために、地銀の口座を維持し続けないといけません

いまの3行は「最初から狙った正解」じゃないです

地銀指定がある人にとっての現実解になってる

ここの事情が大きいです

四国銀行に余力を残す手間

ガス代って、月によって変動しますよね

ガス代の季節変動:

- 冬場は1万円超え

- 夏場は安い

なのに、引き落とし先の四国銀行は「給与の通り道として最小残高にしたい」口座

ここに「ガス代分の余力をいくら残すか」を毎月考える

地味な手間として発生してます

ガス代多めの月に残高足りなくて引き落とし失敗、みたいなのは絶対避けたい

結局「ちょっと多めに残す」運用になります

これが住信SBI集約の理想像から、ちょっとズレるところ

給与受取先を変えにくい連動の縛り

ここが「ロックイン」の本丸

仮に「四国銀行をやめて、給与振込も住信SBIに」と動いても無理

ガス代の引き落としが地銀縛りだから

結局、四国銀行の口座は維持しないといけない

維持するなら、給与もそのまま受け取った方が手間が少ない

ガス代1点の縛りで、給与受取先を変える動機まで弱まるんですよ

これが、いまの3行体制から動きにくい理由になります

四国銀行のアプリが使いづらい

四国銀行のスマホアプリは、住信SBIや楽天銀行と比べると使いづらい

残高チェックも振込も、ワンタップ感が違います

頻繁に使う口座じゃないからまだいい

これがメイン口座だったら超絶ストレスになりますね

しょぼんくんガス代の支払い方法、ガス会社に相談したら変えれたりせんの?

エリア今のマンションに入居するときに相談したけど、無理じゃった

副業の銀行3行運用、どこから始める?|おすすめの順番ステップ

ここまで読んで「自分も整えたい」と思った人向け

始めかたの順番も解説します

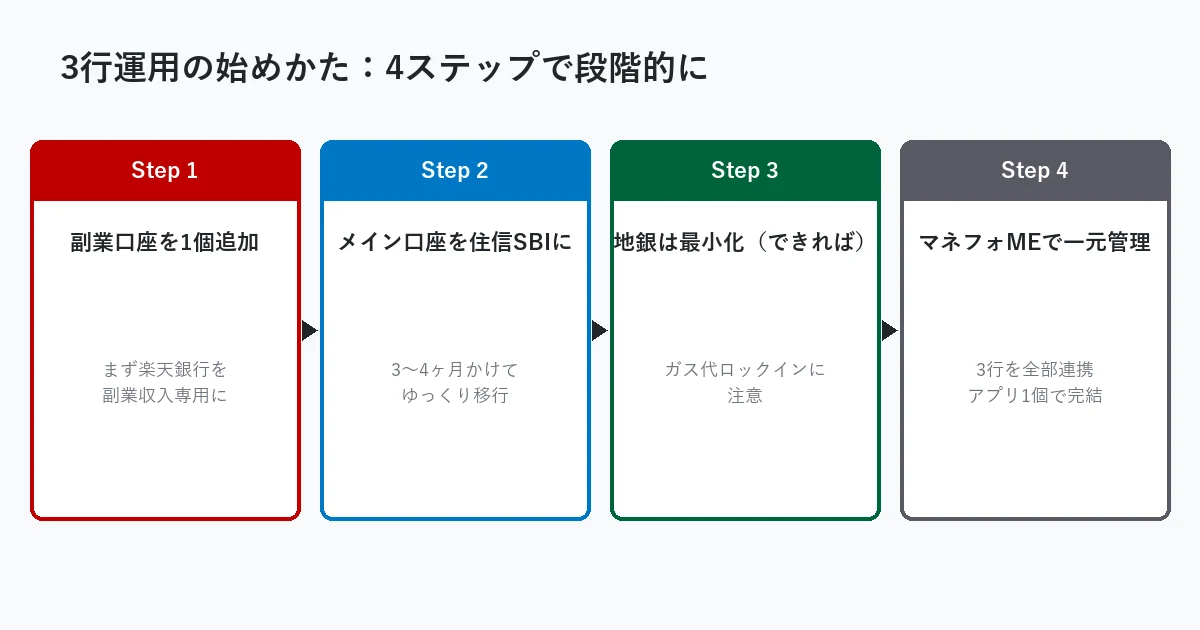

Step 1:まず副業口座を1個追加する

最優先は副業の入金口座を分けること

本業の給与口座と混ざってる状態を、まず解消します

おすすめは楽天銀行

楽天銀行が副業口座向きな理由:

- 副業の成果報酬を受け取る用途として相性がいい

- ASP・Adsense・Rinkerに対応しやすい

- ネット振込の手数料・対応スピードのバランスがいい

エリア事業だと、楽天カードもジャンジャン使うので、ポイントもはいってくるからね!

Step 2:メイン口座を住信SBIに移す

副業口座を分けたら、次は生活費のメイン口座をネット銀行に切り替える

エリア

エリアここは時間がかかるので、慌てなくていいです

クレカと公共料金の引き落とし先を、住信SBIに順次変更していく

僕は3〜4ヶ月かけて、ゆっくり移しました

ここまで進められたら、住信SBI+楽天の2行で運用が完結する人も多いと思います

これがシンプルザベスト!!!

Step 3:地銀指定がある人は3行で組み立てる

会社の給与振込や公共料金の引き落としで、ネット銀行が使えない縛りがある人

無理にゼロを目指さず、3行構成で落ち着かせるのが現実的です

「地銀を残す予兆」をチェックするポイント:

- 公共料金の引き落とし先がネット銀行非対応

- 会社の給与振込先が地銀の口座しか選べない

- 地域の金融機関しか対応してない自動引き落としがある

このどれかに当たってる場合、地銀の口座は完全には消せません

最小構成で残す前提で組むのが落としどころです

Step 4:マネーフォワードMEで全部つなぐ

3行に増えたら、家計簿アプリで一元管理しないと逆にややこしくなる

マネーフォワードMEに3行とも連携する

これを運用の前提として組み込んでください

⚠️ マネーフォワードMEの無料枠・有料機能の条件は変わる可能性があります

「2026年4月時点・マネーフォワード公式サイトで要確認」

まとめ|銀行3行使い分けは完璧じゃないけど回ってる、ガス代縛りも込みで今の最適解

最後にざっくりまとめます

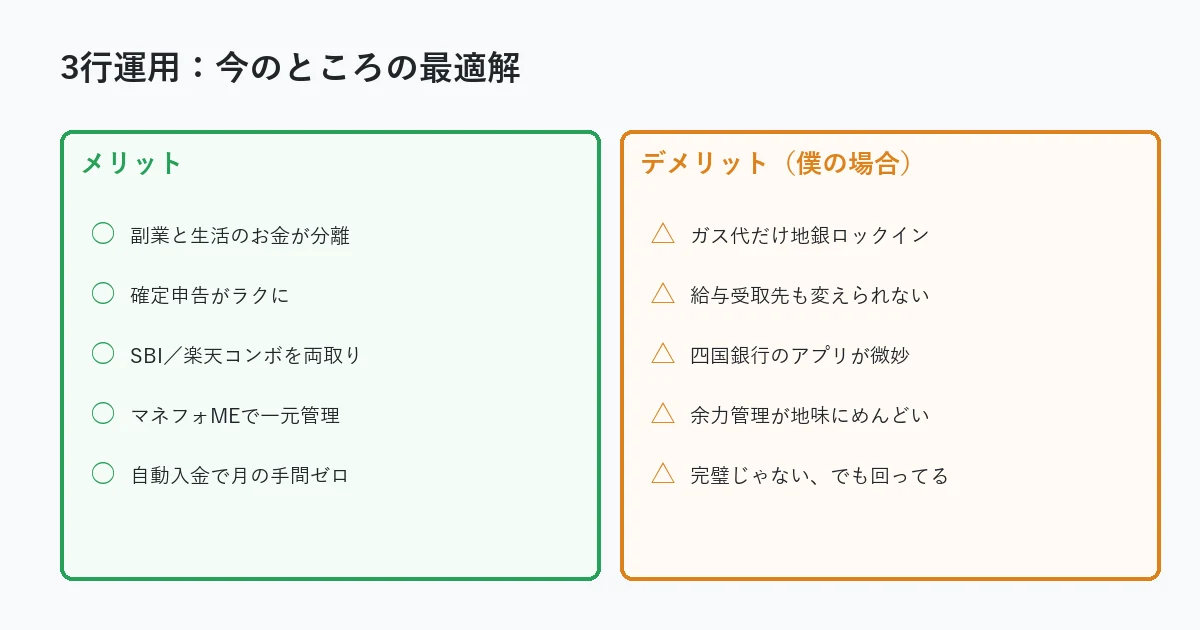

- 副業と生活のお金が分かれて、確定申告がラク

- リベ大の「SBIコンボ」「楽天コンボ」を両取りできる

- マネーフォワードMEで全部一元管理できる

- 振込手数料・自動入金の自動化で月の手間が減る

- ガス代だけ地銀の引き落とし縛りがある

- 給与受取先も地銀から動かしにくい

- 四国銀行のアプリが使いづらい

- 余力管理が地味にめんどい

副業×共働きで「確定申告のしんどさ」と「楽天/SBI両コンボ」を両立させる

エリア僕の中では、いまのところの最適解になってます

子供のいる共働き家庭で、これから副業を始めたい人へひとこと

口座を分けるだけでも、寝かしつけ後の作業時間がだいぶ静かになります

最初から完璧な3行を目指さなくていい

副業口座を1つ追加するところから動いてみてください

着地点の選択肢:

- SBI+楽天の2行で済む人はそれが一番シンプル

- 地銀指定がある人は3行で落ち着かせる

どっちにしても、いまの状況に合わせて整えていけば回ります

エリア

エリアこんな感じで、少しずつ整えていけば誰でもできます

一気にやらんでええよ

しょぼんくん同じく地銀指定で動かせん人、けっこう多いんちゃうかな

今日はそんなところ!ノシ